Un'indagine complessa e articolata ha svelato un'ingente frode nel mercato delle bevande alcoliche, incentrata sulla vendita di champagne e sull'utilizzo di un sofisticato sistema di fatture false. L'operazione, coordinata dalla Procura Europea e condotta dalla Guardia di Finanza di Milano, ha portato all'arresto di cinque persone, al sequestro di beni per oltre 220 milioni di euro e all'emersione di un giro d'affari illecito che ha superato gli 850 milioni di euro tra il 2015 e il 2021, con un'evasione fiscale sull'IVA stimata intorno ai 170 milioni di euro. Questa maxi frode, che ha visto il coinvolgimento di 43 aziende italiane ed estere, rappresenta un esempio lampante delle dinamiche della criminalità economica transnazionale e delle sue ramificazioni nel settore dei beni di lusso.

L'Innesco dell'Indagine: Vendite Anomale di Champagne

L'indagine ha preso avvio dall'approfondimento di "anomale vendite di ingenti partite di champagne dall'Italia alla Francia". Questa discrepanza nelle transazioni commerciali ha destato i sospetti degli investigatori, che hanno iniziato a dissezionare il flusso di denaro e merce. Ciò che è emerso è stato un "vorticoso giro di fatture soggettivamente false", un meccanismo orchestrato per simulare passaggi di proprietà e generare un fatturato fittizio, eludendo al contempo gli obblighi fiscali.

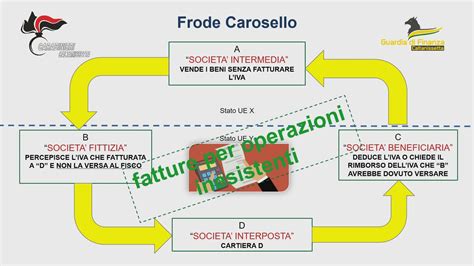

Il Meccanismo della "Frode Carosello"

Il cuore della frode risiede in una tattica nota come "frode carosello", un meccanismo sofisticato che sfrutta le normative sull'IVA intracomunitaria. In questo schema, le stesse partite di merce venivano fatte transitare ripetutamente e simulatamente tra operatori commerciali nazionali e comunitari. Queste transazioni avvenivano principalmente "sulla carta", attraverso una rete capillare di società, molte delle quali agivano come "cartiere" o "società filtro".

Il processo prevedeva tipicamente l'acquisto di beni da un operatore in un paese UE senza l'applicazione dell'IVA (in quanto operazione intracomunitaria), la successiva rivendita a un'altra società all'interno dello stesso schema, che a sua volta la rivendeva a un'altra ancora, fino a un "missing trader" estero. Quest'ultimo, dopo aver apparentemente acquistato la merce, spariva senza versare l'IVA dovuta. La merce, nel frattempo, poteva rientrare nel circuito, spesso ricomprata dalla prima società o da un'altra ad essa collegata, completando così un "carosello chiuso". Questo ciclo permetteva di realizzare operazioni che, pur generando fatturato, non comportavano il versamento dell'IVA, creando un netto risparmio fiscale per gli organizzatori e frodando l'erario.

Un Network Transnazionale di Società e Professionisti

La frode non si limitava ai confini nazionali, ma si estendeva a un'ampia rete di società dislocate in diversi paesi europei. Tra le nazioni coinvolte figurano Spagna, Portogallo, Bulgaria, Francia, Olanda, Slovacchia, Romania, Repubblica Ceca, Belgio e Ungheria, oltre al Regno Unito. Questa dimensione transnazionale ha reso l'indagine particolarmente complessa, richiedendo un coordinamento internazionale tra le autorità giudiziarie e di polizia.

Oltre alle 43 aziende coinvolte, l'indagine ha identificato 17 persone fisiche come attori chiave del sistema fraudolento. Queste includono agenti di commercio, consulenti, gestori della contabilità e della logistica, professionisti che hanno messo le loro competenze al servizio dell'organizzazione criminale.

Arresti, Sequestri e Accuse

L'operazione ha portato all'esecuzione di un'ordinanza di custodia cautelare che ha visto l'arresto di cinque soggetti, di cui tre in carcere e due ai domiciliari. A un ulteriore indagato è stato notificato l'obbligo di dimora. I destinatari delle misure cautelari, pur vivendo gran parte del tempo all'estero, sono stati arrestati in Lombardia, dove presumibilmente avevano il centro delle loro operazioni. Gli inquirenti ritengono che una donna e due uomini italiani, arrestati e finiti in carcere, siano gli ideatori e i promotori dell'associazione per delinquere.

I reati contestati sono gravi e includono associazione per delinquere, con l'aggravante della transnazionalità, emissione e utilizzo di fatture per operazioni inesistenti in frode all'IVA comunitaria, appropriazione indebita nell'ambito societario, riciclaggio, reimpiego e autoriciclaggio dei proventi illeciti, nonché le correlate violazioni a normative specifiche.

Il sequestro preventivo di oltre 220 milioni di euro eseguito dalle Fiamme Gialle mira a recuperare i proventi illeciti e a colpire il patrimonio accumulato attraverso l'evasione fiscale. Di questa somma, circa 170 milioni rappresentano l'imposta evasa, mentre i restanti 50 milioni sono considerati profitto del reato.

Un Fenomeno Diffuso e la Minaccia della Criminalità Organizzata

La frode sullo champagne non è un episodio isolato, ma si inserisce in un quadro più ampio di criminalità economica che colpisce diversi settori. Le cosiddette "truffe carosello" sono una "punta dell'iceberg della criminalità dei colletti bianchi e della criminalità organizzata". L'Italia, pur registrando una diminuzione dell'evasione IVA grazie alla digitalizzazione, rimane un terreno fertile per questo tipo di reati, che offrono grandi utili con rischi relativamente bassi.

È preoccupante notare come sempre più gruppi mafiosi stiano disinvestendo da settori tradizionalmente ad alta punibilità per dedicarsi ai reati fiscali. Questi gruppi stanno diventando vere e proprie "centrali di servizio" per l'economia legale, infiltrandosi e inquinando il tessuto produttivo. La facilità con cui si possono commettere queste frodi, unita a sanzioni percepite come non sufficientemente deterrenti, alimenta questo fenomeno.

Porti merci e frodi fiscali come la Cina domina lEuropa

La Corruzione e il Caso di Giuseppe Bellini

All'interno delle pieghe dell'indagine, è emerso anche un inquietante episodio di corruzione. L'imprenditore Giuseppe Bellini, sottoposto all'obbligo di dimora, è accusato di aver pagato una tangente da 50.000 euro a un maresciallo della Guardia di Finanza, un tempo in servizio a Gorgonzola. L'obiettivo sarebbe stato quello di attenuare le proprie responsabilità e escludere le figlie dalle indagini. Il finanziere corrotto è già stato condannato in primo grado a 5 anni di reclusione. Questo episodio evidenzia come la corruzione possa infiltrarsi nei meccanismi di controllo, compromettendo l'efficacia delle indagini e la lotta alla criminalità economica.

Il Distinto Caso di Frode sullo "Champagne" Contraffatto

È importante distinguere la frode fiscale descritta finora da un distinto, seppur correlato, caso di contraffazione di champagne che ha visto coinvolto l'enologo Didier Chopin. In questo scenario, l'accusa è di aver prodotto e venduto bottiglie di champagne contraffatto tra il 2022 e il 2023. Secondo le stime, sarebbero state realizzate circa 800.000 unità con una ricetta a base di vini spagnoli e provenienti dall'Ardèche, a cui venivano aggiunti aromi, anidride carbonica e liquori. Queste bottiglie venivano poi etichettate e vendute come champagne autentico, sia in Francia che in oltre 40 Paesi esteri, spesso a prezzi stracciati.

Chopin è accusato di frode, usurpazione indebita di denominazione di origine e uso improprio di beni aziendali. Il Comité Interprofessionnel du Vin de Champagne (CIVC), l'Institut national de l’origine et de la qualité (INAO) e la Confédération des travailleurs du Champagne (CGT) hanno intentato una causa civile contro di lui. Il processo, che si è aperto a Reims, ha visto la richiesta di una pena detentiva per Chopin e sua moglie, accusati di aver agito con cinismo e premeditazione. Il danno economico complessivo stimato per questo caso di contraffazione ammonta a diversi milioni di euro, con un totale di 1,5 milioni di bottiglie contraffatte.

Implicazioni e Prospettive Future

Il caso della frode sullo champagne mette in luce la crescente sofisticazione delle organizzazioni criminali economiche e la loro capacità di operare su scala globale. La combinazione di schemi fraudolenti complessi, l'utilizzo di società offshore e la corruzione rappresentano sfide significative per le autorità di contrasto.

La lotta a questo tipo di reati richiede un approccio multidimensionale che includa il rafforzamento della cooperazione internazionale, l'aggiornamento continuo delle normative fiscali e penali, e un'efficace azione di prevenzione e repressione. La digitalizzazione dei controlli e delle dichiarazioni fiscali, come auspicato dalla Commissione Europea, rappresenta un passo avanti, ma è fondamentale che le sanzioni siano realmente dissuasive e che vengano contrastate le politiche di "condono" che rischiano di disincentivare il rispetto della legalità.

Il caso Chopin, invece, sottolinea l'importanza della tutela delle denominazioni d'origine e della lotta alla contraffazione, che danneggiano non solo l'economia, ma anche la reputazione e la fiducia dei consumatori verso prodotti di eccellenza. La risposta decisa delle autorità francesi in questo caso mira a inviare un messaggio chiaro: la violazione del prestigio di marchi storici e protetti avrà conseguenze severe.

La Necessità di Riforme Strutturali

La persistenza di frodi di tale portata solleva interrogativi sulla reale efficacia delle misure attualmente in atto. Alcuni osservatori suggeriscono la necessità di interventi governativi più incisivi, che riconoscano la gravità di questi reati e che non esitino a riformare, se necessario, anche il sistema del credito d'imposta. L'attuale tendenza a reiterare misure come la "sanatoria delle liti pendenti" o la "rottamazione quater", che permettono di regolarizzare posizioni debitorie con sanzioni ridotte o nulle, viene vista da molti come un segnale di "allentamento della presa", poco incoraggiante per chi rispetta la legge e potenzialmente incentivante per chi evade.

La criminalità dei colletti bianchi e la sua infiltrazione nell'economia legale rappresentano una minaccia complessa che richiede una risposta ferma, coordinata e lungimirante, capace di adattarsi alle continue evoluzioni degli schemi fraudolenti e di garantire la trasparenza e l'integrità del sistema economico.